L'intelligence artificielle va changer notre façon de travailler. Les prêts de la BEI aident les PME et les jeunes pousses en Europe et au-delà à suivre le rythme des nouvelles technologies émergentes. En savoir plus sur l’engagement de la BEI à l’égard de l’innovation numérique.

Les observations, interprétations et conclusions exposées ici sont celles des auteurs et ne reflètent pas nécessairement les points de vue de la Banque européenne d’investissement.

Télécharger l'essai

En savoir plus sur Robert D. Atkinson.

© Banque européenne d'investissement 2018

Photos : © Getty Images. Tous droits réservés

Références

[1] Robert. D. Atkinson, « The Past and Future of America’s Economy: Long Waves of Innovation that Power Cycles of Growth », (Edward Elgar, 2006).

[2] Robert D. Atkinson, « Think Like an Enterprise: Why Nations Need Comprehensive Productivity Strategies », (Information Technology and Innovation Foundation, mai 2016).

[3] Daniel Castro et Joshua New, « The Promise of Artificial Intelligence », (Center for Data Innovation, octobre 2016).

[4] Irving Waldawksy-Berger, « Soft’ Artificial Intelligence Is Suddenly Everywhere », (The Wall Street Journal, 16 janvier 2016).

[5] Ibidem.

[6] Robert D. Atkinson, « It’s Going to Kill Us!’ and Other Myths about the Future of Artificial Intelligence », (Information Technology and Innovation Foundation, juin 2016).

[7] Daniel Bentley, « Why Ford Won’t Rush an Autonomous Car to Market », (Fortune, 6 décembre 2017).

[8] Rodney Brooks, « Robots, AI, and Other Stuff », (Rodney Brooks Blog, 1er janvier 2018).

[9] Ibidem.

[10] Carlota Perez, « Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages », (Edward Elgar Pub: 2003).

[11] Robert D. Atkinson, « The Coming Transportation Revolution », (Information Technology and Innovation Foundation, octobre 2014).

[12] Klaus Schwab, « The Fourth Industrial Revolution: what it means, how to respond », (World Economic Forum, 14 janvier 2016).

[13] Robert D. Atkinson, « 50 years of Moore's law, but for how much longer? », (The Hill, 16 avril 2015).

[14] « Are Advancements in Computing Over? The Future of Moore’s Law », (ITIF Event, 21 novembre 2013).

[15] Robert D. Atkinson, « False Alarmism: Technological Disruption and the U.S. Labor Market, 1850–2015 », (Information Technology and Innovation Foundation, mai 2017).

[16] Boston University School of Public Health, Behavioral Change Models, « Diffusion of Innovation Theory », site consulté le 1er janvier 2018.

[17] Une augmentation de 3 % par an entraîne un doublement au bout de 27 ans.

[18] Robert D. Atkinson, « False Alarmism: Technological Disruption and the U.S. Labor Market, 1850–2015 », (Information Technology and Innovation Foundation, mai 2017).

[19] Organisation de coopération et de développement économiques (OCDE), « Technologie, productivité et création d’emplois : politiques exemplaires », (Paris : OCDE, 1998), 9, document consulté le 7 mars 2016.

[20] Carl Benedikt Frey et Michael A. Osbourne, « The Future of Employment: How Susceptible Are Jobs to Computerisation? », (Oxford Martin School, University of Oxford, Oxford, 17 septembre 2013).

[21] Ben Miller, « Automation Not So Automatic », (The Innovation Files, 20 septembre 2013).

[22] OCDE, « Automation and Independent Work in a Digital Economy », (mai 2016).

[23] James Manyika, Susan Lund, Michael Chui, Jacques Bughin, Jonathan Woetzel, Parul Batra, Ryan Ko, et Saurabh Sanghvi, « Jobs Lost, Jobs Gained: Workforce Transitions in a Time of Automation », (McKinsey Global Institute, décembre 2017).

[24] Michael Chui, James Manyika et Mehdi Miremadi, « Four Fundamentals of Workplace Automation », (McKinsey & Company: novembre 2015).

[25] Calculs de l’OCDE basés sur l’Évaluation des compétences des adultes (PIAAC) (2012) et Arntz, M. T. Gregory et U. Zierahn (2016), « The Risk of Automation for Jobs in OECD Countries: A Comparative Analysis », Documents de travail de l’OCDE sur les affaires sociales, l’emploi et les migrations, n°189, Éditions OCDE, Paris.

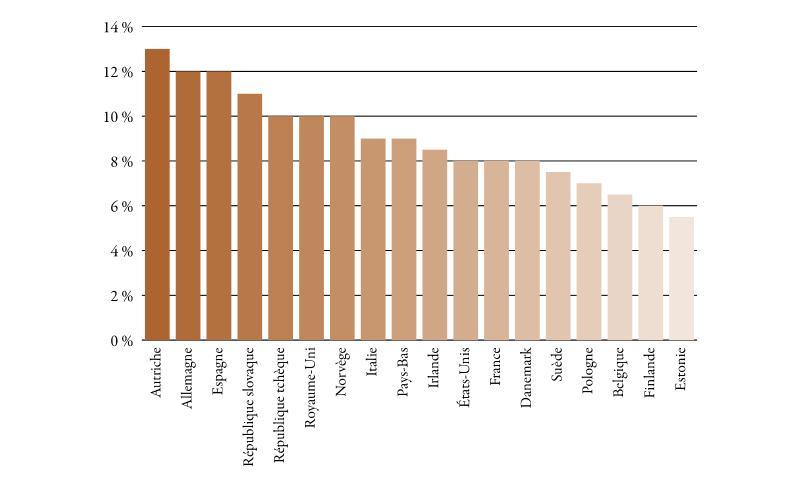

Note : les données relatives au Royaume-Uni englobent l’Angleterre et l’Irlande du Nord. Celles relatives à la Belgique correspondent à la communauté flamande.

[26] Executive Office of the President, « Artificial Intelligence, Automation, and the Economy », rapport consulté le 5 janvier 2018.

[27] Melanie Arntz, Terry Gregory, Ulrich Zierahn, « The Risk of Automation for Jobs in OECD Countries: A Comparative Analysis », Documents de travail de l’OCDE sur les affaires sociales, l’emploi et les migrations, Éditions OCDE, mai 2016.

[28] Une étude récente révèle que plus d’un tiers des diplômés de l’enseignement supérieur aux États-Unis sont surqualifiés pour l’emploi qu’ils occupent et que la proportion est similaire dans les pays de l’UE. Voir le document de travail sur cette étude de Brian Clark et Arnaud Maurel de la Duke University et de Clément Joubert de l’Université de Caroline du Nord à Chapel Hill, intitulé « The Career Prospects of Overeducated Americans », qui s’appuie sur les données de la National Longitudinal Survey of Youth de 1979 et sur le recensement de la population actuelle des États-Unis pour examiner les effets de la surqualification sur l’emploi et les salaires au fil du temps. Pour analyser ces effets, les chercheurs ont suivi quelque 5 000 diplômés de l’enseignement supérieur pendant 12 ans après leur entrée sur le marché du travail. Leur étude montre que plus d’un tiers de ces diplômés occupent un emploi dit surqualifié » selon la terminologie adoptée par les chercheurs ; https://www.bls.gov/opub/mlr/2013/article/clayton.htm; https://www.bls.gov/osmr/abstract/ec/ec060110.htm.

[29] Commission européenne, Skills Panorama, « Skill Underutilization across Countries in 2014 ».

[30] Manuel Trajtenberg, « AI as the next GPT: A Political-Economy Perspective », (NBER Working Paper No. 24245, janvier 2018).

[31] Aux États-Unis, 7,7 % seulement des lycéens ont des cours de statistique, contre près de 87 % pour la géométrie.

[32] Betsy Brand, « High School Career Academies: A 40-Year Proven Model for Improving College and Career Readiness », (American Youth Policy Forum, novembre 2009).

[33] Ministère du Travail, Mon Compte Formation, site consulté le 7 janvier 2018.

[34] LinkedIn, « Training Finder, Denver Colorado », site consulté le 7 janvier 2018.

[35] Kevin J. Delaney, « The robot that takes your job should pay taxes, says Bill Gates », (Quartz, 17 février 2017).

[36] Daniel Castro, « Digital Decision-Making: The Building Blocks of Machine Learning and Artificial Intelligence », (Information Technology and Innovation Foundation, décembre 2017).