Comment l’investissement dans la transformation technologique peut relancer la croissance de la productivité

Par Luis de Guindos

Les 28 et 29 novembre, la Banque européenne d’investissement et la Banque centrale européenne, en coopération avec le Massachusetts Institute of Technology, la Columbia University et The European Monetary and Finance Forum (SUERF), organiseront une conférence de haut niveau consacrée à l’investissement, à la transformation technologique et aux compétences.

Une croissance économique forte est le fondement d’une plus grande prospérité sur le long terme. Par rapport aux autres économies avancées, la zone euro affiche toutefois une croissance tendancielle faible, reflet d’une population vieillissante et des mauvaises performances en matière de productivité enregistrées récemment. L’Europe a besoin de relancer la croissance de la productivité pour soutenir l’amélioration du niveau de vie.

Il est essentiel de tirer partir des avantages offerts par les avancées technologiques comme la transformation numérique, la robotisation et l’intelligence artificielle. Mais la répartition des gains de productivité, tous secteurs confondus, demeure inégale, comme en témoignent les données sur les entreprises recueillies par le réseau de recherche Competitiveness Research Network (CompNet). Nous devons trouver les moyens appropriés pour inciter les entreprises à investir dans la technologie, de sorte que le capital et la main-d'œuvre délaissent des secteurs peu productifs pour migrer vers des secteurs à forte productivité.

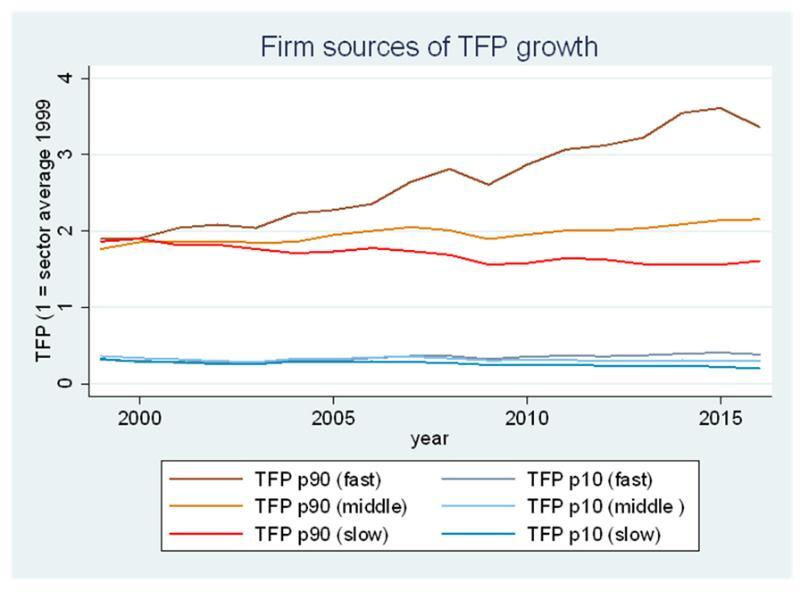

À titre d’illustration, nous pouvons, à partir des données de CompNet, classer les secteurs en groupes à croissance rapide, moyenne ou faible, en fonction de la croissance de leur productivité factorielle globale. Nous pouvons ensuite étudier la dynamique des entreprises les plus performantes (90e centile en matière de productivité) et des entreprises à la traîne (10e centile) dans chacun de ces trois groupes au fil du temps.

Les niveaux de productivité des entreprises les plus performantes dans le groupe à la croissance la plus rapide sont aujourd’hui trois fois plus élevés que la moyenne du secteur en 1999 (voir graphique 1). Parallèlement, la productivité des entreprises les plus performantes dans le groupe à croissance moyenne a à peine progressé, allant même jusqu’à reculer dans le groupe à croissance lente. Et la productivité des entreprises à la traîne dans les trois groupes n’a pratiquement pas évolué du tout. Ainsi, les différences entre les secteurs sont déterminées par la dynamique des entreprises au sommet de la répartition.

Graphique 1 – Dynamique des entreprises à forte productivité et des entreprises à faible productivité

Source : calculs de l’auteur à partir de la sixième série de données de CompNet (échantillon complet).

Notes : la productivité globale des facteurs est indexée sur la productivité moyenne en 1999, qui est l’année de départ. Pays pris en considération : BE, ES, FR, HR, IT, LT, HU, NL, PT, RO, SI et SE.

Les observations découlant des données de CompNet suggèrent plusieurs pistes prometteuses pour stimuler la croissance de la productivité :

- supprimer les rigidités du marché pour promouvoir la concurrence et encourager l’entrée sur le marché et la croissance des entreprises ;

- créer les conditions pour que capital, main-d’œuvre et financements puissent délaisser les entreprises à faible productivité ;

- veiller à ce que le système financier soutienne l’investissement dans la technologie.

Le fait que des facteurs cycliques tels que la faiblesse de la demande et l’incertitude pèsent sur les investissements est bien connu. Mais des facteurs structurels comme des institutions économiques faibles et des marchés de la main-d’œuvre et des produits rigides peuvent également jouer un rôle négatif. Les investissements dans la technologie peuvent être encouragés par le renforcement des conditions structurelles et macroéconomiques favorisant la mobilité de la main-d’œuvre, l’entrée sur le marché de nouveaux concurrents et l’essor d’entreprises productives.

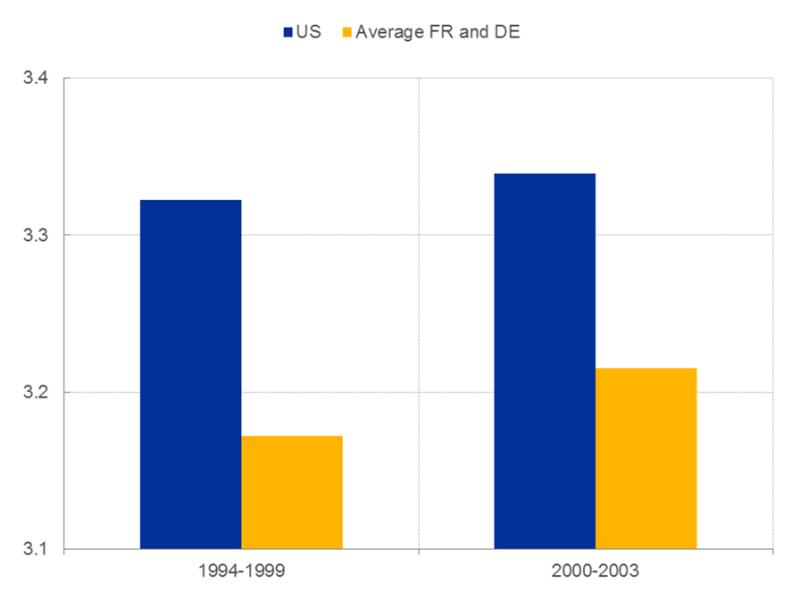

La technologie change notre manière de travailler. Pour tirer parti des avantages de la technologie, les dirigeants d’entreprise doivent réorganiser les processus de production. La main-d’œuvre a besoin qu’on lui offre la possibilité d’acquérir de nouvelles compétences afin de pouvoir délaisser une entreprise à faible productivité au profit d’une entreprise à forte productivité. Les politiques en matière d’éducation visant à promouvoir les compétences managériales – un domaine dans lequel la zone euro est à la traîne par rapport aux États-Unis (voir graphique 2) – pourraient faciliter la transition, et il est essentiel de mettre en place des installations pour la formation tout au long de la vie et la reconversion de la main-d’œuvre.

Graphique 2 – Compétences managériales aux États-Unis et dans la zone euro

Source : calculs de l’auteur d’après Bloom and Van Reenen (2007) : « Measuring and explaining management practices across firms and countries », The Quarterly Journal of Economics, vol. 122(4).

Note : notation basée sur l’évaluation de 18 pratiques fondamentales de gestion d’entreprise (1 étant la moins bonne note et 5 la meilleure note).

Pour encourager l’entrée d’entreprises sur le marché, l’Europe doit créer des conditions de concurrence équitables dans le domaine des nouvelles technologies. Pour ce faire, elle doit supprimer la protection injustifiée dont jouissent les entreprises en place et régler également les questions de propriété, de traitement fiscal, de droits de propriété et de réglementation des produits en lien avec les biens intellectuels. Mais il est également nécessaire de réformer les régimes d’insolvabilité pour contrer l’effet négatif d’un cercle vicieux de banques faibles et d’entreprises zombies sur la productivité.

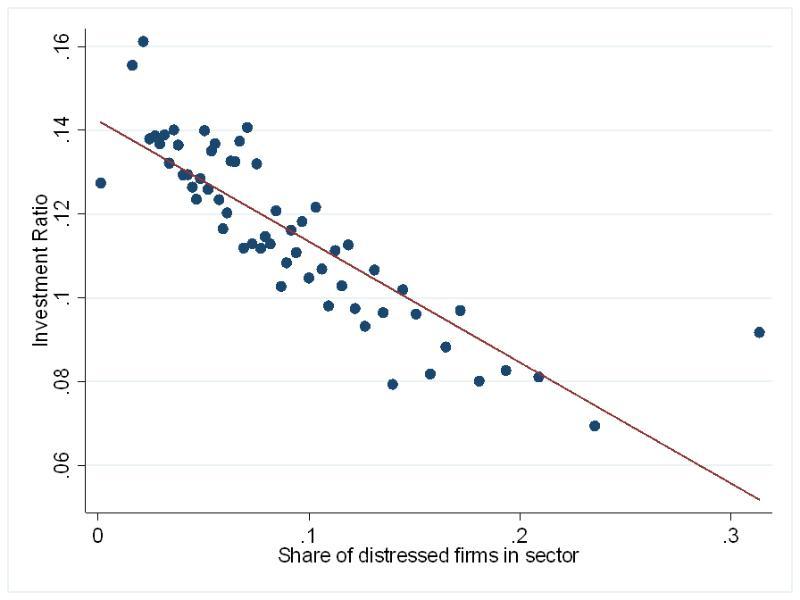

Les secteurs à proportion élevée d’entreprises en difficulté (celles qui, depuis au moins trois années consécutives, versent plus d’intérêts qu’elles ne dégagent de bénéfices) investissent moins (voir graphique 3) et comptent également une proportion plus grande d’entreprises en bonne santé limitées dans leur accès au crédit. Le capital des banques est mobilisé pour accorder des prêts à des entreprises à faible productivité plutôt que pour soutenir la croissance des entreprises à forte productivité.

Graphique 3 – Investissement sectoriel et proportion d’entreprises en difficulté

Source : sixième série de données de CompNet (échantillon complet).

Notes : l’axe des ordonnées représente le ratio d’investissement médian, correspondant au taux de croissance du capital plus amortissements, divisé par le capital. Les entreprises en difficulté sont des entreprises dont les intérêts à verser sont supérieurs aux bénéfices d’exploitation depuis trois années consécutives. Les deux variables sont mesurées au niveau sectoriel à deux chiffres pour une année et un pays donnés. Pays pris en considération : BE, DK, ES, FR, HR, IT, LT, HU, NL, PT, RO, SI, FI et SE.

La large diffusion des technologies nécessite des financements conduisant à l’innovation et à la croissance. Les financements en fonds propres sont particulièrement importants pour la croissance dans les secteurs de haute technologie et à forte activité de brevetage. L’investissement dans les nouvelles technologies et les actifs incorporels semble davantage reposer sur le financement interne des entreprises, étant donné que les actifs incorporels sont difficiles à utiliser comme garantie pour des financements externes.

La mise en place, dans les meilleurs délais, de l’union des marchés des capitaux s’avère par conséquent de la plus grande importance. Des politiques plus ambitieuses visant à accroître l’offre de capital-investissement, et en particulier de capital-risque au stade du démarrage, sont nécessaires. Le développement des technologies financières ou les nouveaux produits et services financiers adossés aux technologies numériques pourraient renforcer l’accès au crédit et à d’autres services financiers, en particulier pour les petites entreprises.

Stimuler la croissance de la productivité est une condition préalable fondamentale pour accroître le niveau de vie en Europe sur le long terme. Nous devons assurer la diffusion à grande échelle des technologies en soutenant les flux de capital, de main-d’œuvre et de financements vers les secteurs où leur utilisation sera la plus productive possible.

A propos de l'auteur

Luis de Guindos est vice-président de la Banque centrale européenne.