Une expérience économique montre que même un petit changement des conditions de financement peut doubler l’investissement qu’une entreprise décide d’effectuer.

Quel effet ont de meilleures conditions de financement sur les investissements d’une entreprise ? Une entreprise réagit-elle davantage à des taux d’intérêt inférieurs ou à des exigences de sûreté allégées ? Cela dépend-il du type d’entreprise ou du type de projet d’investissement ?

Ce sont là des questions essentielles de stratégie, notamment pour la Banque européenne d’investissement, institution qui cherche à stimuler les investissements à forte incidence sociale et économique par l’amélioration de l’accès au financement. Cependant, aucune étude théorique ou empirique n’a jusqu’ici analysé les préférences des entreprises quant aux caractéristiques spécifiques de leurs financements.

Nous avons donc mené une expérience auprès de 1 126 entreprises afin de voir quelles conditions de financement déterminaient davantage d’investissements.

Les résultats ont montré que même de petits changements dans l’accès au financement peuvent doubler la probabilité qu’une entreprise investisse. Il s’agit là d’une donnée essentielle dans un contexte de taux d’intérêt faibles et d’options de politique monétaire apparemment limitées.

Voilà pourquoi nous avons mené notre expérience et voici ce que nous avons trouvé.

Un manque d’études sur les conditions de financement

La manière dont les entreprises financent leurs activités et leurs investissements est une question qui occupe depuis longtemps travaux de recherches universitaires et milieux décideurs. La disponibilité de sources de financement suffisantes et adaptées est au cœur du fonctionnement des économies de marché.

Les théories sur la combinaison optimale de financements qui font école sont les suivantes :

- la non-pertinence de la structure du capital de Modigliani et Miller's (1958) ;

- la théorie du compromis de Kraus et Litzenberger (1973) ;

- les théories d’agence, comme celle de Jensen et Meckling (1976) ;

- ou encore la théorie du financement hiérarchique de Myers et Majluf (1984).

Dans leur grande majorité, les analyses empiriques tentent d’expliquer les parts d’instruments de dette et d’instruments de fonds propres dans le passif total d’une entreprise. Toutefois, à notre connaissance, seuls de très rares travaux théoriques ou empiriques ont analysé :

- les préférences des entreprises quant à des caractéristiques spécifiques du financement par l’emprunt, telles que les exigences en matière de sûreté, la durée ou encore le choix entre taux d’intérêt fixe ou variable ;

- la prise en compte de ces préférences dans les décisions réelles d’investissement ;

- la manière dont ces décisions se traduisent par des actions concrètes.

Un manque de connaissances sur les conditions de financement

Ce manque de connaissances a de quoi surprendre. Après tout, il est essentiel que nous comprenions la valeur que des entreprises spécifiques, à divers stades de leur développement, accordent aux différentes options de financement, et le rapport existant entre les caractéristiques des prêts et leurs décisions d’investissement. Ces données sont cruciales pour :

-

la modélisation économique ;

-

la conception des offres de prêts par des banques privées ou des banques de promotion économique (comme la Banque européenne d’investissement) ;

- les banques centrales, qui doivent évaluer le fonctionnement du mécanisme de transmission de la politique monétaire via le canal des taux d’intérêt (notamment une fois le seuil plancher atteint).

Du point de vue d’une banque centrale, dans le contexte actuel de taux d’intérêt faibles, une stratégie de prolongation des durées de financement pourrait se révéler presque aussi efficace pour stimuler l’investissement qu’une politique visant à abaisser davantage les taux directeurs.

Choisir ses conditions de financement

Dans le cadre de l’enquête 2016 de la BEI sur l’investissement, nous avons analysé les réponses de 1 126 entreprises (dont environ 80 % de PME). Environ un tiers d’entre elles relevait du secteur manufacturier, un autre tiers du secteur des infrastructures, le reste étant réparti plus ou moins équitablement entre entreprises des secteurs des services ou du bâtiment. Voici ce que nous leur avons demandé :

- Chaque entreprise était invitée à préciser si elle envisageait actuellement de mettre en place un projet d’investissement précis et, si oui, quel était le type du projet. Nous avons demandé la taille du projet ainsi que le montant du financement extérieur dont elle aurait aimé bénéficier pour ce projet ainsi que la durée idéale du financement.

- Nous avons ensuite demandé aux entreprises de choisir entre des paires d’offres de financement hypothétiques tirées au hasard. Ces offres différaient sur le plan de leur montant et de leur durée (distribués autour du montant et de la durée préférés des entreprises), de l’amortissement, des taux d’intérêt (distribués autour d’un taux moyen du marché selon la Banque centrale européenne), du type d’intérêt, du rang et des exigences en matière de sûreté, ainsi que de l’existence ou non d’une commission pour remboursement anticipé.

- Pour finir, il a été demandé aux entreprises dans quelle mesure elles étaient susceptibles de réaliser leur projet d’investissement favori, compte tenu de l’offre de financement choisie lors de la deuxième étape.

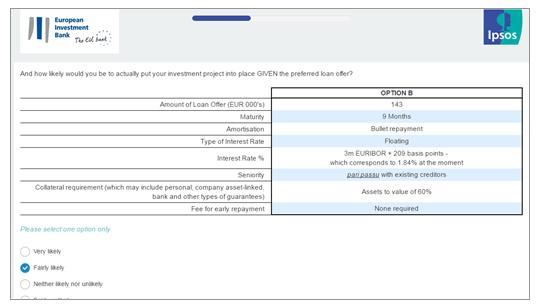

Il a été présenté à toutes les entreprises huit écrans comme celui-ci

Conventionnel ou amélioré ?

L’expérience nous permet de préciser dans quelle mesure la probabilité d’investir augmente ou diminue au gré de l’évolution des conditions de financement.

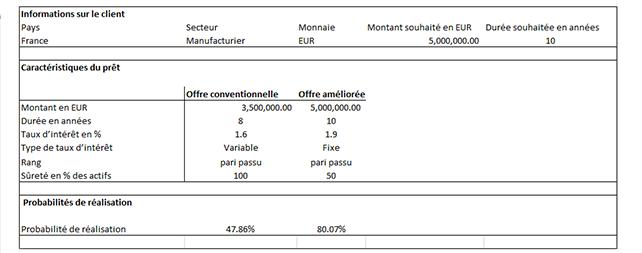

Le tableau ci-après en offre une illustration simple. Il montre la probabilité qu’une entreprise manufacturière française réalise son investissement. L’entreprise est à la recherche d’un prêt de 5 millions d’EUR dont la durée idéale serait de 10 ans. Elle a le choix entre deux scénarios :

- une offre de prêt conventionnelle ;

- une offre de prêt dont le taux d’intérêt est légèrement meilleur, car l’offre a été adaptée au montant et à la durée souhaités par l’entreprise, elle propose un taux d’intérêt inférieur à celui du marché pour les taux fixes et est assortie d’exigences plus favorables en matière de sûreté.

L’écart de probabilité de réalisation entre les deux scénarios est considérable. Seule une entreprise sur deux a déclaré vouloir aller de l’avant et effectuer le projet d’investissement avec l’offre de prêt conventionnelle. En revanche, les offres améliorées ont remporté les faveurs de quatre entreprises sur cinq.

Quelles sont les conditions de financement importantes pour quels publics ?

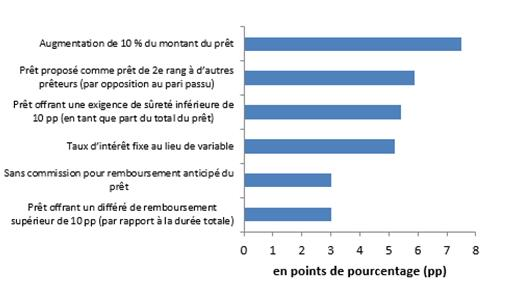

Les caractéristiques des prêts influant le plus fortement sur la volonté des entreprises à exécuter un projet d’investissement sont les suivantes :

- le taux d’intérêt,

- le montant du prêt,

- les exigences en matière de sûreté.

Faire passer les exigences en matière de sûreté de 100 % à 50 %, par exemple, résulte en une hausse de 15 points de pourcentage de la probabilité qu’une entreprise aille de l’avant avec un projet.

La relation entre les différentes caractéristiques de financement et la volonté d’investir d’une entreprise varie. Toutefois, pour différents types d’entreprises et de projets d’investissement, nous avons constaté que la probabilité que les grandes entreprises exécutent leur projet est particulièrement sensible aux taux d’intérêt, tandis que les petites entreprises (et les entreprises présentant un fort endettement) sont davantage sensibles au rang du financement proposé.

De même, les entreprises du secteur des services et les entreprises qui investissent massivement dans les actifs incorporels se soucient beaucoup du montant du prêt. Les entreprises manufacturières se préoccupent davantage de la fixation de leurs taux d’intérêt.

Point de repère pour les conditions de financement

La quantification de l’effet des différentes caractéristiques des prêts sur la réalisation des projets offre un repère important concernant la mesure dans laquelle des conditions spécifiques de financement externe peuvent favoriser les activités d’investissement. Elle rend compte sans ambiguïté du degré d’élasticité de la réalisation d’un projet par rapport au taux d’intérêt – variable clé de la transmission de la politique monétaire – ou à d’autres caractéristiques des prêts, telles que la sûreté ou la durée.

Ces constatations mettent en lumière le rôle du financement dans la stimulation des projets d’investissement. Elles apportent aussi de nouvelles perspectives utiles. Elles sont notamment éclairantes pour une institution souhaitant adapter ses mesures stratégiques ciblant l’accès des entreprises au financement – y compris pour les produits proposés par la BEI. Grâce à ces conclusions, il est possible de concevoir des mesures stratégiques visant une véritable maximisation des effets de celles-ci sur la probabilité de réalisation d’un projet.